报告内容

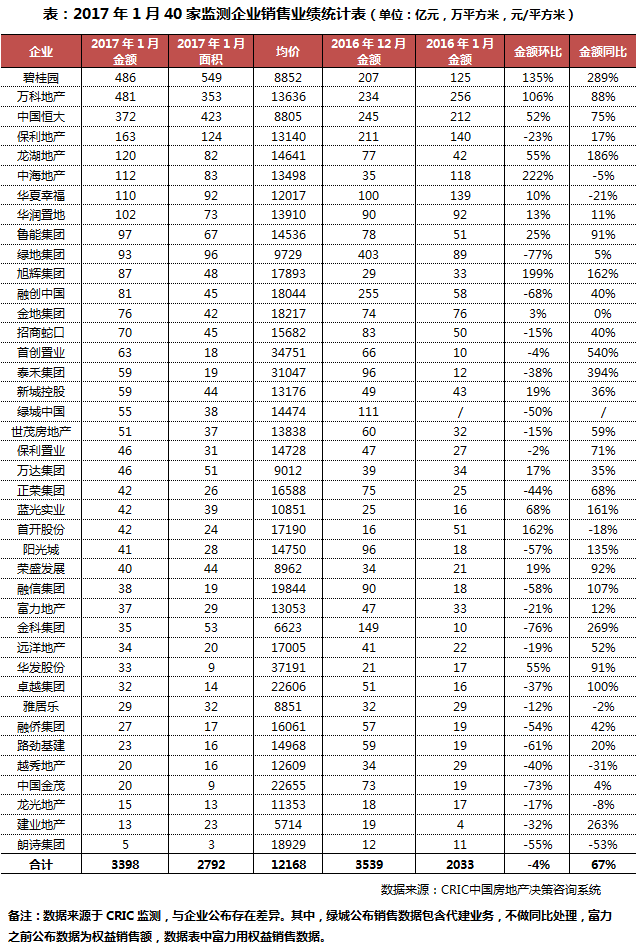

【合约销售:碧桂园单月销售486亿元,夺得**宝座】

核心观点:

1、受传统销售淡季及春节因素影响,开年首月房企销售有所降温。可以看到,相比2016年12月,40家典型房企中6成企业销售金额环比下滑,其中有10家房企下滑幅度超50%。不过,让人惊喜的是大型房企销售依然抢跑,8家企业单月业绩在百亿以上,金额环比普遍增长,**达222%。

2、本月,碧桂园、万科单月销售均突破400亿元,行业寡头之争愈加激烈。值得注意的是,碧桂园超过万科、恒大,以486亿元销售额夺取**宝座,创下企业单月销售**纪录,较去年同期125亿元几近4倍增长。万科紧随其次,1月销售金额达到481亿元,其1月项目在推案、营销上也较为积极,保证企业良好业绩。新年序幕刚启,房企间的战火已经打响,碧桂园加入榜首之争让未来行业夺位赛更为精彩,2017年强者超强的局面或更为突显。

3、展望未来,市场不确定因素更加复杂,一方面政策面从紧,项目在供应和销售环节均有阻力,另一方面市场降温带来观望情绪加重,客户入市意愿减弱,一季度行业格局*终取决于房企2月、3月销售成效。

【企业拿地:拿地总量环比大幅下滑,保利、碧桂园重金圈地】

核心观点:

1、17年首月,40家房企公开市场拿地总量环比出现大幅下滑,成交面积和成交总价跌幅均多达50%以上,但平均楼板价由上月的5750元/平米升至8869元/平米,若剔除40家重点企业中保利、龙湖、首开、远洋4家房企联合拍北京市门头沟区潭柘寺镇地块重复计算的影响,本月40家平均楼板价为7591元/平米。相较上年末政府的积极放量,本月成交量的相对回落也属于正常现象,加上受节前政府调控的影响,本月多城市供地态度谨慎,如典型房企在上海仅成交2宗地,且均是较为冷门的地块,但仍有北京、合肥、武汉等城市成交多宗高总价、高单价、高溢价地块。而与此同时,房企对“三高”地块的抗风险意识也较为积极,如上述多家房企以63亿竞得“限房价”“竞地价”的北京门头沟区潭柘寺镇地块。

2、从企业表现来看,保利本月拿地总量居40家之首,为销售规模增长提供充裕的土地储备,保利本月继续延续上年的“攻势”,继上月豪掷370余亿在全国10余城拿下27宗地块后,本月通过招拍挂在北京、广州、青岛、中山等城市获得180万方土储,耗资近116亿。若保利剔除北京门头沟这块地的影响,参与企业平均分别拿地额,本月当属碧桂园拿地投入*猛,新城第二。碧桂园在长三角的上海、杭州、合肥发力拿地,企业在这些热点一二线城市拿地投入占比高达82%。而新城去年扩张态势一直较强,全年拿地已超500亿,今年1月还是迅猛布局。

3、总体来看,不少房企经历了上年大幅的销售规模增长,拿地补仓仍然积极。在拿地方式上,招拍挂拿地依然是房企主要途径,此外,还有房企另辟蹊径,通过收并购、PPP、合作等方式获得开发资源,典型如融创通过入股乐视,获得不少合作开发地产项目的机会;又如华夏幸福通过本月有多个政府合作项目尘埃落定,”产业新城“、”产业小镇“在全国各地遍地开花,为未来的规模增长保证了充足的开发资源。

【企业融资:1月房企新增融资额大幅减量,同比下降66%】

核心观点:

1、本月房企新增融资额大幅减量,较上月环比下降53%,与去年1月形成鲜明对比,同比下降66%。若去除2016年12月份恒大引进战略融资的300亿元,108家房企新增融资额已从去年9月份持续环比下跌至今年1月。

2、从融资结构来看,本月银行贷款占房企新增融资较大份额,但与上月相比,仍然环比下降了52%。而票据、债券发行额则环比上升24%,主要由房企海外发债贡献,但规模仍然有限。其他类融资中的委托贷款数额增加,证券及资管公司向房企输血现象增多,在当前的融资环境下,房企寻求其他类融资活动或将继续增加。

3、整体来看,当前房企的融资环境不容乐观,一是在政策收紧的情况下,监管环境的不断趋严,如因江苏银行上海分行2016年向开发商贷款支付土地金,今年1月份银监会对该行罚款478万元,这次行动也对其他银行也起到了警示作用。二是房企公司债发行受限,加上债市波动,房企国内中票及短融券发行进入观望阶段。三是目前人民币兑美元汇率走向不明朗,房企海外融资规模也受到限制。我们预计,未来房企的新增融资额仍将保持中低位,短期内新增融资额规模增长压力不小。

【营销策略:返乡置业为促销主旋律,集中中西部二三线城市】

核心观点:

1、本月项目让利持续放缓,市场上难现8折左右优惠,2016年房企业绩普遍向好,进入2017年首月,打折促销并不积极。体现在活动层面,返乡置业成为农历新年期间房企营销主旋律,此外,借机热点事件营销同样是拓展客源的关键举措。

2、时至农历新年期间,返乡置业成为房企营销中**的看点。活动本身来看,主要有三个特点:首先,大型房企依然是活动主导者,如恒大、万科,在规模上相比往年有所加大;其次,返乡促销集中在中西部二三线城市,加速库存去化意图明显;**,优惠力度总体比较温和,与平常差别不大,万科打出的特价房**8折是众多让利中*给力的一家。对房企而言,我们认为加码返乡置业,可提速项目资金回笼,万科、碧桂园及恒大即是活动的受益者。这类活动**优势在于客户目标明确,房源高度匹配,购房犹豫期短,企业采取多城市联动促销,实现返乡客源集中置业,项目达成协同去化。

3、2016年年末全国大范围雾霾笼罩引发热议,房企抓住热点事件落地项目影响力。其中,主攻绿色地产的朗诗紧跟雾霾热点,结合项目推介于芜湖推出相关预防广告,雾霾危害持续放大项目绿色科技的优势,增加客户黏度。雅居乐则选择三亚启动帆船拉力赛,环绕海岛,阳光妩媚的海南与雾霾侵袭的东北、华北区域形成鲜明对比,促成北方客户置业海南的冲动,从而助推企业旗下多个项目销售。

【人事变动:万科区首王海武升任**副总裁,碧桂园首席财务官吴建斌离职】

核心观点:

1、从108家监测企业的人事变动情况来看,本月变动数量相比上月有所减少,较去年同期数量有所上升。

2、万科上月继副总裁兼深圳总经理周彤离职后,本月又出现高管的调整,中西部区域首席执行官王海武晋升为**副总裁,进入核心管理层。王海武曾任东莞万科总经理,创下过东莞楼市销冠记录,执掌中西部区域时期,也取得了靓丽的销售业绩。此次调整显示出万科管理团队的新老交替。

3、碧桂园在去年销售业绩取得较大突破外,高层人员调整也在加快进行,本月有4名高管离职。其中执行董事、首席财务官吴建斌的离职显得比较突然,吴建斌与碧桂园总裁莫斌、联席总裁朱荣斌并称为“三斌”,此前曾担任中海董事局副主席,此次离职距离他从中海跳槽到碧桂园还不到三年。

【战略动态:万达收购北欧**院线集团,融创入股乐视合作开发产业地产】

核心观点:

1、 从本月重点企业的战略动态来看, 108家企业战略动作主要体现在主业扩张和多元化业务开展两个大方面。主业扩充主要有增持、收购与合作。房企在主业扩张上除了寻求相关合作外,还有通过增持与并购等资本运作方式进行业务扩展。多元化业务开展主要集中在特色小镇、社区物业、教育营地、产业地产、养老地产等方面,标杆房企积极加强多元化布局,寻找利润增长点。

2、 融创中国继续在并购的道路上前行,本月先斥资150亿元入股乐视,后又继续增持金科股份,加大控股权。融创入股乐视,除了看好乐视在互联网和影视娱乐上的发展前景外,更重要的是看中乐视手中的大量土地,共同合作开发产业地产项目。此外,融创可借助乐视的文化概念优势,以更低的价格拿地。

3、 万科本月分别与长春城市发展集团和悦榕集团进行战略合作,加快推进在养老地产上的战略部署。随着中国逐渐进入老龄化社会,也给养老地产带来了机遇。去年广州万科推出**社区养老项目“智汇坊”,主打居家养老需求。目前和悦榕集团联手推出的“榕悦”则定位为机构养老,主打全托服务,是城市养老业务的核心切入点。